Nella busta paga di febbraio molti dipendenti hanno trovato conguagli a debito per somme talmente elevate da ricevere in concreto pochi euro di stipendio.

Il conguaglio può essere dovuto a diversi fattori. Quello più rilevante è il conguaglio IRPEF: durante l’anno sullo stipendio lordo vengono applicate delle ritenute d’acconto. Il conguaglio Irpef è l’operazione che consente di verificare se le ritenute d’acconto operate mensilmente dal datore di lavoro sullo stipendio sono state corrette o meno.

Lo stipendio di febbraio e il conguaglio IRPEF

Le operazioni finanziarie derivanti dalle risultanze del conguaglio devono essere effettuate entro il 28 febbraio dell’anno successivo a quello di riferimento.

Nei primi mesi dell’anno, infatti, il sistema NoiPA effettua il conguaglio relativo al periodo corrispondente all’anno solare precedente tra:

- le ritenute d’acconto operate mensilmente nel corso dell’anno solare precedente

- l’imposta effettivamente dovuta sull’ammontare complessivo degli emolumenti erogati (somme fondamentali e accessorie) nell’anno precedente.

Il datore di lavoro ha quindi il compito di ricalcolare l’Irpef e le detrazioni spettanti al lavoratore, sulla base delle retribuzioni effettivamente corrisposte nel corso dell’anno e dei dati comunicati dal lavoratore stesso (ad esempio, il numero dei familiari a carico, le eventuali spese deducibili o detraibili, ecc.).

Si tratta, di fatto, di un ricalcolo d’imposte IRPEF e dei contributi INPS dovuti da dipendenti e collaboratori sulla base del reddito effettivamente percepito nell’anno d’imposta.

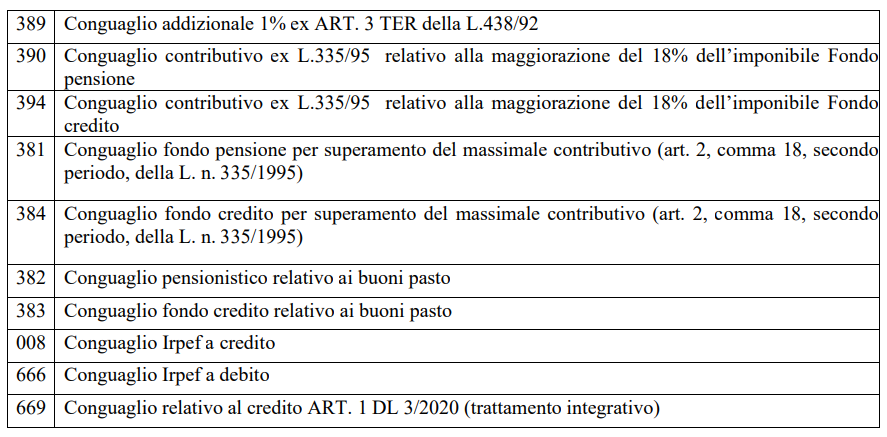

Le voci di conguaglio

Il conguaglio può riguardare diverse voci (e non solo l’IRPEF). Di seguito si riporta una tabella nella quale sono indicate le possibili voci inserite nel conguaglio di febbraio 2024. Ogni lavoratore può dunque controllare come ha agito quest’anno il conguaglio.

Conguaglio a debito o a credito

Dalle operazioni di calcolo e pagamento può risultare:

- un credito a favore del dipendente, se l’imposta complessivamente dovuta è inferiore al totale delle ritenute già operate nei singoli periodi; in questo caso le maggiori ritenute applicate nell’anno sono rimborsate direttamente al dipendente amministrato nel mese di febbraio;

- un debito, se l’imposta complessivamente dovuta è superiore al totale delle ritenute già operate nei singoli periodi; in tal caso le ritenute a debito sono trattenute nel cedolino del mese del conguaglio.

Per il personale in servizio ma per il quale lo stipendio relativo alla mensilità di febbraio non è stato emesso per vari motivi (part-time verticale, aspettativa, ecc.) l’eventuale conguaglio a debito viene indicato nella Certificazione Unica al punto 62 – IRPEF da versare all’erario da parte del dipendente; mentre le risultanze a credito vengono corrisposte con emissione speciale effettuata generalmente entro il mese di giugno dell’anno in corso.